(复旦大学2013)X公司与Y公司股票的收益风险特征如下: (1)计算每只股票的期望收益率和α值。

(复旦大学2013)X公司与Y公司股票的收益风险特征如下:  (1)计算每只股票的期望收益率和α值。 (2)识别并判断哪只股票能够更好地满足投资者的如下需求: a.将该股票加入一个风险被充分分散的投资组合; b.将该股票作为单一股票组合来持有。

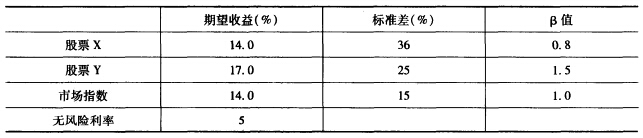

(1)计算每只股票的期望收益率和α值。 (2)识别并判断哪只股票能够更好地满足投资者的如下需求: a.将该股票加入一个风险被充分分散的投资组合; b.将该股票作为单一股票组合来持有。

请帮忙给出正确答案和分析,谢谢!

参考解答

433***925

2024-09-15 10:39:34

正确答案:×

(1)根据CAPM,股票X的期望收益率=5%+0.8×(14%—5%)=12.2%股票X的α值=14%一12.2%=1.8%股票Y的期望收益率=5%+1.5×(14%—5%)=18.5%股票Y的α值=17%一18.5%=一1.5%(2)a.在风险被充分分散的投资组合中,没有非系统风险,仅有系统风险,可以运用特雷纳指数的思想。股票x每单位β值对应的期望收益=(14%—5%)/0.8=11.25%,股票Y每单位β值对应的期望收益=(17%一5%)/1.5=8%,因此在a需求下,投资者选择股票X。b.作为单一股票组合来持有,既有系统风险又有非系统风险,可以运用夏普指数的思想。股票X每单位标准差对应的期望收益=(14%一5%)/0.36=0.25,股票Y每单位标准差对应的期望收益=(17%—5%)/0.25=0.48,因此在b需求下,投资者选择股票Y。

相似问题

融资决策中的总杠杆具有如下性质( )。A.总杠杆能够起到财务杠杆和经营杠杆的综合作用B.总杠杆能够估

融资决策中的总杠杆具有如下性质( )。A.总杠杆能够起到财务杠杆和经营杠杆的综合作用B.总杠杆能够估计出销售额变动对每股收益的影响C.过多使用总杠杆

根据下列数据计算项目A B的期望收益。标准差和标准离差率。 请帮忙给出正确答案和分析 谢谢!

根据下列数据计算项目A、B的期望收益。标准差和标准离差率。 请帮忙给出正确答案和分析,谢谢!

运用CAPM 证明两资产风险溢价的比率等于他们贝塔系数的比率。请帮忙给出正确答案和分析 谢谢!

运用CAPM,证明两资产风险溢价的比率等于他们贝塔系数的比率。请帮忙给出正确答案和分析,谢谢!

假设无风险利率是6.2% 且市场组合的期望收益是14.8% 方差是0.0498.组合z与市场组合的相

假设无风险利率是6.2%,且市场组合的期望收益是14.8%、方差是0.0498.组合z与市场组合的相关系数是0.45,它的方差是0.1783。根据资本资产定价模型

某股票的标准差为25% 市场组合收益率的标准差为10% 该股票收益率与市场组合收益率间的相关系数为0

某股票的标准差为25%,市场组合收益率的标准差为10%,该股票收益率与市场组合收益率间的相关系数为0.8,则该股票的JE;值等于( )。A.0.8B.1.25C