运用CAPM 证明两资产风险溢价的比率等于他们贝塔系数的比率。请帮忙给出正确答案和分析 谢谢!

运用CAPM,证明两资产风险溢价的比率等于他们贝塔系数的比率。

请帮忙给出正确答案和分析,谢谢!

参考解答

459***925

2024-09-15 10:36:48

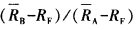

正确答案:由每种资产的风险回报比率相等可得  等式两边的分子是资产的风险溢价: 重新调整方程式得:βB/βA=

等式两边的分子是资产的风险溢价: 重新调整方程式得:βB/βA= 由此可看出若风险回报比率相等两资产风险溢价的比率等于他们贝塔系数的比率。

由此可看出若风险回报比率相等两资产风险溢价的比率等于他们贝塔系数的比率。

由每种资产的风险回报比率相等可得等式两边的分子是资产的风险溢价:重新调整方程式得:βB/βA=由此可看出,若风险回报比率相等,两资产风险溢价的比率等于他们贝塔系数的比率。

相似问题

假设无风险利率是6.2% 且市场组合的期望收益是14.8% 方差是0.0498.组合z与市场组合的相

假设无风险利率是6.2%,且市场组合的期望收益是14.8%、方差是0.0498.组合z与市场组合的相关系数是0.45,它的方差是0.1783。根据资本资产定价模型

某股票的标准差为25% 市场组合收益率的标准差为10% 该股票收益率与市场组合收益率间的相关系数为0

某股票的标准差为25%,市场组合收益率的标准差为10%,该股票收益率与市场组合收益率间的相关系数为0.8,则该股票的JE;值等于( )。A.0.8B.1.25C

期望报酬率请帮忙给出正确答案和分析 谢谢!

期望报酬率请帮忙给出正确答案和分析,谢谢!

系统风险和非系统风险请帮忙给出正确答案和分析 谢谢!

系统风险和非系统风险请帮忙给出正确答案和分析,谢谢!

假设股票A和股票B的特征如下所示: 两只股票收益的协方差是0.001。 (1)假设一个投资者持有仅

假设股票A和股票B的特征如下所示: 两只股票收益的协方差是0.001。 (1)假设一个投资者持有仅仅由股票A和股票B构成的投资组合。求使得该组合的方差最