假设下面的市场模型充分描述了风险资产收益产生的方式:Rit=αi+βiRMt+εit 其中 Rit是

假设下面的市场模型充分描述了风险资产收益产生的方式:Rit=αi+βiRMt+εit,其中,Rit是第i种资产在时间t的收益;RMt是一个以某种比例包括了所有资产的投资组合在时间t的收益。RMt和εit在统计上是独立的。市场允许卖空(即持有量为负)。你所拥有的信息如下表所示。  市场的方差是0.0121,且没有交易成本。 (1)计算每种资产收益的标准差。 (2)假定无风险利率是3.3%,市场的期望收益是l0.6%。理性投资者不会持有的资产是哪个? (3)无套利机会出现的均衡状态是怎样的?为什么?

市场的方差是0.0121,且没有交易成本。 (1)计算每种资产收益的标准差。 (2)假定无风险利率是3.3%,市场的期望收益是l0.6%。理性投资者不会持有的资产是哪个? (3)无套利机会出现的均衡状态是怎样的?为什么?

请帮忙给出正确答案和分析,谢谢!

参考解答

417***925

2024-09-15 11:11:01

正确答案:(1)根据题意可知问题表述为形成资产收益过程的方程为: Rit=αi+β1RM+εit Var(Rj)=βi2Var(RM)+Var(εi) 得到每种资产的方差和标准差:  (2)利用市场组合为单个因素时的套利定价模型:

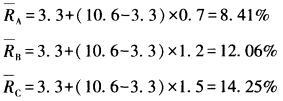

(2)利用市场组合为单个因素时的套利定价模型: =RF+(RM一RF)βi

=RF+(RM一RF)βi  将以上预期资产收益结果与原题表格中的预期收益相比较可知说明资产A和B的定价是正确的但是资产C的定价过高(资产C的预期收益高于实际收益意味着C资产定价过高)所以理性投资者应放弃对资产C的持有。 (3)若允许卖空理性投资者将卖空资产C(即借入资产C以当前的高价卖出在未来的某时刻从资本市场买入资产C偿还给原来的出借者)直到不再有套利机会出现资产C的价格下降使得收益率上升为14.25%的水平。

将以上预期资产收益结果与原题表格中的预期收益相比较可知说明资产A和B的定价是正确的但是资产C的定价过高(资产C的预期收益高于实际收益意味着C资产定价过高)所以理性投资者应放弃对资产C的持有。 (3)若允许卖空理性投资者将卖空资产C(即借入资产C以当前的高价卖出在未来的某时刻从资本市场买入资产C偿还给原来的出借者)直到不再有套利机会出现资产C的价格下降使得收益率上升为14.25%的水平。

(1)根据题意可知,问题表述为形成资产收益过程的方程为:Rit=αi+β1RM+εitVar(Rj)=βi2Var(RM)+Var(εi)得到每种资产的方差和标准差:(2)利用市场组合为单个因素时的套利定价模型:=RF+(RM一RF)βi将以上预期资产收益结果与原题表格中的预期收益相比较可知,说明资产A和B的定价是正确的,但是资产C的定价过高(资产C的预期收益高于实际收益,意味着C资产定价过高),所以理性投资者应放弃对资产C的持有。(3)若允许卖空,理性投资者将卖空资产C(即借入资产C,以当前的高价卖出,在未来的某时刻,从资本市场买入资产C,偿还给原来的出借者),直到不再有套利机会出现,资产C的价格下降使得收益率上升为14.25%的水平。

相似问题

计算甲公司筹资方案宣布前权益资金成本K0;请帮忙给出正确答案和分析 谢谢!

计算甲公司筹资方案宣布前权益资金成本K0;请帮忙给出正确答案和分析,谢谢!

M公司的目标债务权益比为0.60 其权益资本成本为18% 债务资本成本为10% 公司所得税税率为35

M公司的目标债务权益比为0.60,其权益资本成本为18%,债务资本成本为10%,公司所得税税率为35%。计算M公司的加权资本成本。请帮忙给出正确答案和分析

股票Y的贝塔系数是1.50 它的期望收益是17%。股票Z的贝塔系数是0.80 它的期望收益是l0.5

股票Y的贝塔系数是1.50,它的期望收益是17%。股票Z的贝塔系数是0.80,它的期望收益是l0.5%。如果无风险利率是5.5%,且市场风险溢价为7.5%,这些

(复旦大学2013)X公司与Y公司股票的收益风险特征如下: (1)计算每只股票的期望收益率和α值。

(复旦大学2013)X公司与Y公司股票的收益风险特征如下: (1)计算每只股票的期望收益率和α值。 (2)识别并判断哪只股票能够更好地满足投资者的如下需求

融资决策中的总杠杆具有如下性质( )。A.总杠杆能够起到财务杠杆和经营杠杆的综合作用B.总杠杆能够估

融资决策中的总杠杆具有如下性质( )。A.总杠杆能够起到财务杠杆和经营杠杆的综合作用B.总杠杆能够估计出销售额变动对每股收益的影响C.过多使用总杠杆