诚信会计师事务所接受委托 于2007年3月28日在现场结束对亚新有限责任公司(以下简称亚新公司)20

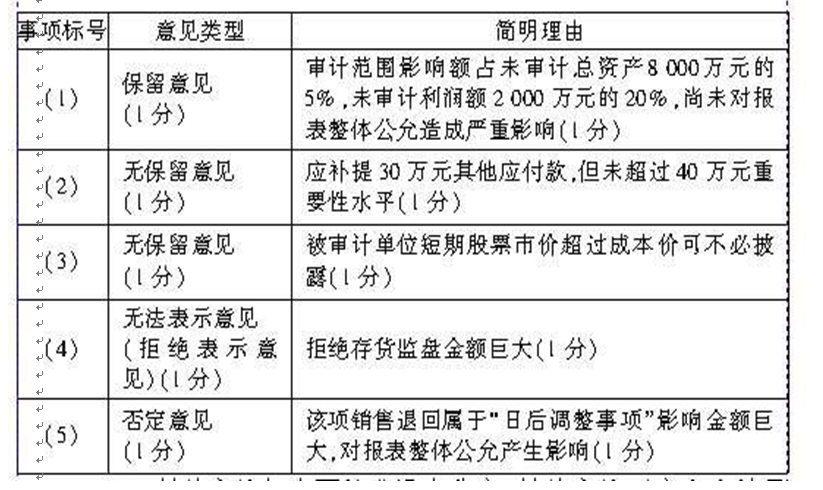

诚信会计师事务所接受委托,于2007年3月28日在现场结束对亚新有限责任公司(以下简称亚新公司)2006年度会计报表的审计。亚新公司的总资产为8000万元,总负债为5600万元,利润总额为2000万元。在审计计划中,项目负责人、注册会计师王旭将会计报表层的重要性水平定为总资产的0.5%或利润总额的5%,主任会计师樊玲华在复核工作底稿时,注意到以下事项: (1)亚新公司长期股权投资中,有一占股70%的境外子公司,投资额为400万元,因受条件限制,注册会计师无法去现场审计,所发出的询证函也没有回音。 (2)亚新公司于2006年6月发生一起赔偿诉讼案,被索赔总额500万元,2007年2月23日,法院判决公司须赔偿原告方450万元,对此,亚新公司已计提420万元的其他应付款,并已在2006年报表附注中披露,CPA建议调整借记营业外支出30万元,贷记其他应付款30万元,亚新公司予以拒绝。 (3)亚新公司2006年末所持作为短期投资的可流通股票,其账面成本为1200万元,该日的上述股票总市价已升至1700万元,王旭要求亚新公司在报表附注中披露,亚新公司未接受这一建议。 (4)亚新公司以其已在年末进行盘点为由,拒绝王旭等人对其公司价值5000万元的存货进行监盘。 (5)亚新公司于2006年12月销售一批产品,按规定在当月确认收入5000万元,结转成本4000万元,由于质量问题该批产品于2007年1月15日被退回,该公司将该项销售退回在2006年度会计报表附注中披露,并调整2007年1月主营业务收入和主营业务成本且公司拒不接受CPA的调整建议。 要求: (1)确定审计计划中,会计报表层次重要性水平的金额。 (2)分别就上述五个事项,考虑重要性水平,说明注册会计师应出具的审计意见类型,并简要说明理由。

请帮忙给出正确答案和分析,谢谢!

参考解答

495***207

2023-06-16 06:22:53

正确答案:

(1)8000万元×0.5%=40万元

2000万元×5%=100万元(1分)

所以,会计报表层次重要性水平为40万元。(1分)

相似问题

“高钙牛奶”折桂香港 90年代中期香港牛奶公司先后分别以“新鲜牛奶” “脱脂牛奶”的定位将产品推向市

“高钙牛奶”折桂香港 90年代中期香港牛奶公司先后分别以“新鲜牛奶”、“脱脂牛奶”的定位将产品推向市场,但销售业绩平平。这种定位与当时市场众多的

市场跟随者在某些方面模仿竞争者 在某些方面独自行动 这种策略是( )A.紧密跟随B.有距离跟随C.有

市场跟随者在某些方面模仿竞争者,在某些方面独自行动,这种策略是( )A 紧密跟随B 有距离跟随C 有选择地跟随D 名牌货的模仿者请帮忙给出正确答案和分

用绩效考核限制方法中的_______法可以防止滥列优等人员。 请帮忙给出正确答案和分析 谢谢!

用绩效考核限制方法中的_______法可以防止滥列优等人员。 请帮忙给出正确答案和分析,谢谢!

最终用户开发方法适用于( )A.局部的系统B.大型复杂的系统C.管理信息系统D.事务处理系统请帮忙给

最终用户开发方法适用于( )A 局部的系统B 大型复杂的系统C 管理信息系统D 事务处理系统请帮忙给出正确答案和分析,谢谢!

从资源管理的角度考虑 操作系统具备的功能有( )A.作业管理B.时间管理C.安全管理D.设备管理E.

从资源管理的角度考虑,操作系统具备的功能有( )A 作业管理B 时间管理C 安全管理D 设备管理E 存储管理此题为多项选择题。请帮忙给出正确答案和分析,谢谢!