中国公民李某为境内甲公司设计部经理 2016年11月有关收支情况如下:(1)基本工资8000元 全年

中国公民李某为境内甲公司设计部经理,2016年11月有关收支情况如下:

(1)基本工资8000元,全年一次性奖金30000元;

(2)为其他单位提供一项设计服务,分两次取得全部劳务报酬,每次1500元;

(3)在某杂志发表专业文章一篇,取得稿酬4000元;

(4)房屋租金收入6000元(不含增值税),房屋租赁过程中缴纳的可以税前扣除的相关税费240元,支付该房屋的修缮费500元、购房贷款2200元、供暖费2300元。

已知:工资、薪金所得,每月减除费用3500元;劳务报酬所得个人所得税税率为20%,每次收入不超过4000元的,减除费用800元;稿酬所得个人所得税税率为20%,每次收入不超过4000元的,减除费用800元。

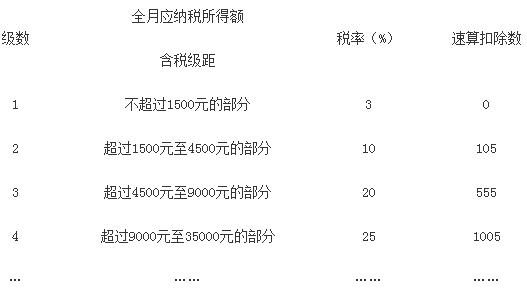

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.李某当月基本工资及全年一次性奖金应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(8000-3500)×10%-105+(30000÷12×10%-105)×12=2085(元)

B.(8000-3500)×10%-105+(30000-3500)×25%-1005=5965(元)

C.(8000+30000-3500)×25%-1005=7620(元)

D.(8000-3500)×10%-105+30000×10%-105=3240(元)

2.李某当月提供设计服务劳务报酬所得应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(1500+1500-800)÷(1-20%)×20%=550(元)

B.(1500+1500)×20%=600(元)

C.(1500-800)×20%×2=280(元)

D.(1500+1500-800)×20%=440(元)

3.李某当月发表专业文章取得的稿酬应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.4000×20%=800(元)

B.(4000-800)×20%=640(元)

C.(4000-800)×20%×(1-30%)=448(元)

D.4000×20%×(1-30%)=560(元)

4.李某当月下列各项支出中,在计算房屋租金收入应缴纳个人所得税税额时,准予扣除的是( )。

A.供暖费2300元

B.相关税费240元

C.购房贷款2200元

D.房屋修缮费500元

参考解答

489***640

2024-03-17 17:44:20

答案:

1、D

解析:(1)李某当月基本工资应纳个人所得税=(8000-3500)×10%-105=345(元)。

(2)全年一次性奖金:

①30000÷12=2500,适用税率和速算扣除数为10%、105;

②全年一次性奖金应缴纳的个人所得税=30000×10%-105=2895(元)。

(3)李某当月共计应纳个人所得税=345+2895=3240(元)。

2、D

解析:(1)为“其他单位”提供设计服务,属于兼职,按劳务报酬所得纳税;

(2)虽然分两次支付,但属于对一项设计劳务分次支付,应合并作为一次;

(3)本次收入为3000元,不超过4000元,应减除费用800元。

3、C

解析:(1)稿酬所得,基本税率为20%,并对应纳税额减征30%,排除选项AB;

(2)本次收入正好等于4000元,按照“(每次收入额-800)×20%×(1-30%)”(选项C正确)或“每次收入额×(1-20%)×20%×(1-30%)”(选项D错误)计算均可。

4、BD

解析:计算“财产租赁所得”的应纳税额时,允许从每次收入额中减除的项目仅限于:

(1)财产租赁过程中缴纳的税费;

(2)由纳税人负担的租赁财产实际开支的修缮费用(800元为限)。

相似问题

中国公民王先生是甲公司(非上市公司)的股东 2016年11月取得甲公司为其购买的价值120万元的小轿

中国公民王先生是甲公司(非上市公司)的股东,2016年11月取得甲公司为其购买的价值120万元的小轿车一辆,该车所有权登记在王先生名下。有关王先生取得甲公

根据税收征收管理法律制度的规定 下列各项中 属于税务机关税款征收权的有( )。A.追征税款权B.税务

根据税收征收管理法律制度的规定,下列各项中,属于税务机关税款征收权的有( )。A 追征税款权B 税务检查权C 依法计征权D 核定税款权

甲 乙公司均为增值税一般纳税人 适用的增值税税率为17%。2016年9月2日 甲公司向乙公司赊销商品

甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%。2016年9月2日,甲公司向乙公司赊销商品一批,商品标价总额为100万元(不含增值税)。由于成批销

商业银行破产清算时 在支付清算费用 所欠职工工资和劳动保险费用后 应当优先支付( )。A 所欠税款B

商业银行破产清算时,在支付清算费用、所欠职工工资和劳动保险费用后,应当优先支付( )。A、所欠税款B、财政存款C、企业存款D、个人储蓄存款的本金和利息

银监会对银行业金融机构的变更 终止申请 应当在自收到申请文件之日起()个月内作出批准或者不批准的书面

银监会对银行业金融机构的变更、终止申请,应当在自收到申请文件之日起()个月内作出批准或者不批准的书面决定A 1B 2C 3D 4