乙公司是一家上市公司 适用的企业所得税税率为25% 当年息税前利润为900万元 预计未来年度保持不变

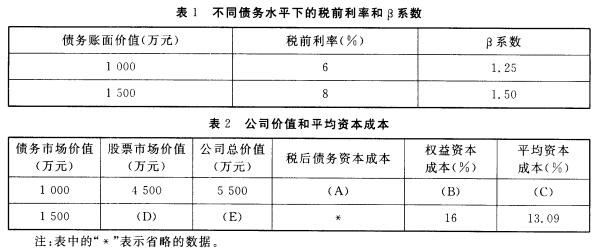

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。  该国有大型集团召开领导班子会议有关人员的发言如下: (1)总经理刘某:公司运用平衡记分卡系统进行业绩评价其中学习与成长体现了“利润来自员工”的理念。 (2)副经理王某:编制年度预算、制度公司战略与安排年度经营计划三者之间应当遵循的先后顺序的是:编制年度预算——制定公司战略——安排年度经营计划。 (3)副经理李某:不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是项目预算法。 (4)副经理张某:战略管理评价控制的特征是关注过程,旨在完成任务。 (5)总会计师于某:作业成本计算的仓储、检验作业属于增值作业,要把好质量关。 (6)高级会计师赵某:公司的时间数列不稳定,变化趋势明显,要选好平滑指数,采用指数平滑法预测。 (7)财务总监孙某:用净资产收益率进行业绩评价时,忽略了股权成本,因此用经济增加值衡量企业业绩更为全面。 (8)董事陈某:为固定保持公司目前的最佳资本结构,采用固定股利支付率政策。 要求:

该国有大型集团召开领导班子会议有关人员的发言如下: (1)总经理刘某:公司运用平衡记分卡系统进行业绩评价其中学习与成长体现了“利润来自员工”的理念。 (2)副经理王某:编制年度预算、制度公司战略与安排年度经营计划三者之间应当遵循的先后顺序的是:编制年度预算——制定公司战略——安排年度经营计划。 (3)副经理李某:不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是项目预算法。 (4)副经理张某:战略管理评价控制的特征是关注过程,旨在完成任务。 (5)总会计师于某:作业成本计算的仓储、检验作业属于增值作业,要把好质量关。 (6)高级会计师赵某:公司的时间数列不稳定,变化趋势明显,要选好平滑指数,采用指数平滑法预测。 (7)财务总监孙某:用净资产收益率进行业绩评价时,忽略了股权成本,因此用经济增加值衡量企业业绩更为全面。 (8)董事陈某:为固定保持公司目前的最佳资本结构,采用固定股利支付率政策。 要求:

确定表2中英文字母代表的数值。

请帮忙给出正确答案和分析,谢谢!

参考解答

462***979

2024-10-20 08:59:13

正确答案:×

A=6%×(1—25%)=4.5%;B=4%+1.25×(12%一4%)=14%;C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%;D=(900—1500×8%)×(1—25%)/16%=3656.25(万元);E=1500+3656.25=5156.25(万元)。

相似问题

甲公司为一家非国有控股主板上市公司 自201 3年1月1日起全面实施《企业内部控制基本规范》及其配套

甲公司为一家非国有控股主板上市公司,自201 3年1月1日起全面实施《企业内部控制基本规范》及其配套指引。甲公司就此制定了内部控制规范体系实施工作方

依据《企业内部控制基本规范》要求 指出甲公司总经理蒋某 总会计师李某在内部控制专门会议发言中的观点有

依据《企业内部控制基本规范》要求,指出甲公司总经理蒋某、总会计师李某在内部控制专门会议发言中的观点有哪些不当之处,并简要说明理由。请帮忙给出正

根据资料(1) 指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。请帮忙给出正确答案和分

根据资料(1),指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。请帮忙给出正确答案和分析,谢谢!

根据净现值指标评价上述四个方案的财务可行性。X公司从规避风险的角度考虑 应优先选择哪个投资项目?请帮

根据净现值指标评价上述四个方案的财务可行性。X公司从规避风险的角度考虑,应优先选择哪个投资项目?请帮忙给出正确答案和分析,谢谢!

F公司是一家制造类上市公司 公司的部分产品外销欧美 201 4年该公司面临市场和成本的巨大压力。公司

F公司是一家制造类上市公司,公司的部分产品外销欧美,201 4年该公司面临市场和成本的巨大压力。公司管理层决定,拟出售丙产品生产线,扩大具有良好前景