已知甲大型集团公司下设三个投资中心 有关资料如下表: 甲大型集团公司召开中高层领导生产会议 有关人

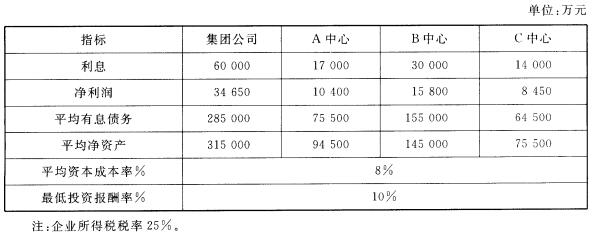

已知甲大型集团公司下设三个投资中心,有关资料如下表:  甲大型集团公司召开中高层领导生产会议,有关人员的发言评论如下: (1)总经理钱某:直接材料价格差异是在生产过程中形成的,应该由生产部门负责;直接人工工资率差异和变动制造费用耗费差异都是质量指标,均应该由质量检查部门负责;直接人工效率差异,应该由劳动人事部门负责。 (2)副经理孙某:以产品的贡献毛益作为业绩评价依据,可能是最好的;以利润中心可控贡献毛益作为评价依据,可能不够全面;以利润中心税前营业利润作为评价指标,通常是不适合的;以利润中心税前利润作为业绩评价依据,可能更适合评价该部门对企业利润的贡献。 (3)副经理何某:我集团公司近年以来业务量水平一直很稳定,适宜编制弹性预算并尽量运用成本形态模型。 (4)副经理陈某:我集团公司近年以来主营产品进入成熟期,对内要完善内部控制制度,对外要搞好售后服务,特别注意防范财务风险,降低资产负债率,提高营业利润率。 (5)财务处长胡某:根据总经理的指示,财务处拟定了股权激励的方案,该方案汲取了大量国内外上市公司的成功经验,希望集团公司尽快批复,早日实施。 要求:

甲大型集团公司召开中高层领导生产会议,有关人员的发言评论如下: (1)总经理钱某:直接材料价格差异是在生产过程中形成的,应该由生产部门负责;直接人工工资率差异和变动制造费用耗费差异都是质量指标,均应该由质量检查部门负责;直接人工效率差异,应该由劳动人事部门负责。 (2)副经理孙某:以产品的贡献毛益作为业绩评价依据,可能是最好的;以利润中心可控贡献毛益作为评价依据,可能不够全面;以利润中心税前营业利润作为评价指标,通常是不适合的;以利润中心税前利润作为业绩评价依据,可能更适合评价该部门对企业利润的贡献。 (3)副经理何某:我集团公司近年以来业务量水平一直很稳定,适宜编制弹性预算并尽量运用成本形态模型。 (4)副经理陈某:我集团公司近年以来主营产品进入成熟期,对内要完善内部控制制度,对外要搞好售后服务,特别注意防范财务风险,降低资产负债率,提高营业利润率。 (5)财务处长胡某:根据总经理的指示,财务处拟定了股权激励的方案,该方案汲取了大量国内外上市公司的成功经验,希望集团公司尽快批复,早日实施。 要求:

针对该大型集团中高层领导会议有关人员的发言中的观点作出评论,指出不当之处,并说明理由。

请帮忙给出正确答案和分析,谢谢!

参考解答

433***979

2024-10-20 09:07:28

正确答案:总经理钱某发言错误。理由:直接材料价格差异是在采购过程中形成的应该由采购部门负责;直接人工工资率差异一般来说应该由劳动人事部门负责;变动制造费用耗费差异应该由生产部门负责;直接人工效率差异也应该由生产部门负责。副经理孙某发言错误。理由:以产品的贡献毛益作为业绩评价依据不够全面;以利润中心可控贡献毛益作为评价依据可能是最好的;以利润中心税前营业利润作为评价指标可能更适合评价该部门对企业利润的贡献;以利润中心税前利润作为业绩评价依据通常是不适合的公司总部的管理费用是利润中心经理无法控制的成本。副经理何某发言错误。理由:集团公司近年以来业务量水平一直很稳定适宜编制固定预算。副经理陈某发言错误。理由:集团公司近年以来主营产品进入成熟期经营风险较低应该充分发挥财务杠杆效应。财务处长胡某发言错误。理由:集团公司股权激励的方案应该由董事会下设的薪酬委员会拟定。

总经理钱某发言错误。理由:直接材料价格差异是在采购过程中形成的,应该由采购部门负责;直接人工工资率差异,一般来说应该由劳动人事部门负责;变动制造费用耗费差异应该由生产部门负责;直接人工效率差异,也应该由生产部门负责。副经理孙某发言错误。理由:以产品的贡献毛益作为业绩评价依据不够全面;以利润中心可控贡献毛益作为评价依据可能是最好的;以利润中心税前营业利润作为评价指标,可能更适合评价该部门对企业利润的贡献;以利润中心税前利润作为业绩评价依据,通常是不适合的,公司总部的管理费用是利润中心经理无法控制的成本。副经理何某发言错误。理由:集团公司近年以来业务量水平一直很稳定,适宜编制固定预算。副经理陈某发言错误。理由:集团公司近年以来主营产品进入成熟期,经营风险较低,应该充分发挥财务杠杆效应。财务处长胡某发言错误。理由:集团公司股权激励的方案,应该由董事会下设的薪酬委员会拟定。

相似问题

乙公司是一家上市公司 适用的企业所得税税率为25% 当年息税前利润为900万元 预计未来年度保持不变

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场

甲公司为一家非国有控股主板上市公司 自201 3年1月1日起全面实施《企业内部控制基本规范》及其配套

甲公司为一家非国有控股主板上市公司,自201 3年1月1日起全面实施《企业内部控制基本规范》及其配套指引。甲公司就此制定了内部控制规范体系实施工作方

依据《企业内部控制基本规范》要求 指出甲公司总经理蒋某 总会计师李某在内部控制专门会议发言中的观点有

依据《企业内部控制基本规范》要求,指出甲公司总经理蒋某、总会计师李某在内部控制专门会议发言中的观点有哪些不当之处,并简要说明理由。请帮忙给出正

根据资料(1) 指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。请帮忙给出正确答案和分

根据资料(1),指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。请帮忙给出正确答案和分析,谢谢!

根据净现值指标评价上述四个方案的财务可行性。X公司从规避风险的角度考虑 应优先选择哪个投资项目?请帮

根据净现值指标评价上述四个方案的财务可行性。X公司从规避风险的角度考虑,应优先选择哪个投资项目?请帮忙给出正确答案和分析,谢谢!