王某就职于境内甲公司。2014年7月有关收入情况如下:(1)取得工资收入5000元 第二季度奖金60

王某就职于境内甲公司。2014年7月有关收入情况如下:

(1)取得工资收入5000元,第二季度奖金6000元。

(2)为乙公司提供技术服务,取得服务费3900元、交通费300元、餐费200元、资料费100元、通讯费50元。

(3)体育彩票中奖10000元,在某杂志发表论文取得稿酬2800元。

(4)取得国家发行的金融债券利息1000元,在上海证券交易所买卖股票取得转让所得70000元。

已知:个人工资、薪金所得减除费用标准为3500元/月;劳务报酬所得个人所得税税率为20%;每次收入不超过4000元的,减除费用800元;每次收入在4000元以上的,减除20%的费用。

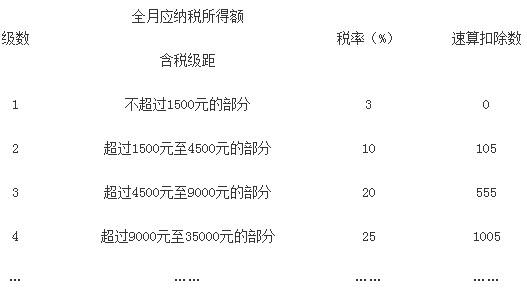

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.王某当月工资、薪金所得应缴纳个人所得税税额的下列计算中,正确的是( )。

A.(5000-3500)×3%+(6000×20%-555)=690(元)

B.(5000+6000-3500)×20%-555=945(元)

C.(5000+6000÷3-3500)×10%-105=245(元)

D.(5000-3500)×3%+(6000÷3×10%-105)=140(元)

2.王某当月提供技术服务取得的下列收入中,应缴纳个人所得税的是( )。

A.通讯费50元

B.餐费200元

C.资料费100元

D.交通费300元

3.王某当月提供技术服务应缴纳个人所得税税额的下列计算中,正确的是( )。

A.(3900+300+200+50)×(1-20%)×20%=712(元)

B.(3900+300+200+100+50)×(1-20%)×20%=728(元)

C.(3900+50-800)×20%=630(元)

D.(3900+100-800)×20%=640(元)

4.王某的下列行为中,免征个人所得税的是( )。

A.体育彩票中奖10000元

B.在某杂志发表论文取得稿酬2800元

C.取得国家发行的金融债券利息1000元

D.在二级市场买卖股票取得转让所得70000元

参考解答

43j***640

2024-03-17 22:10:10

答案:

1、B

解析:纳税人取得除全年一次性奖金以外的其他各种名目的奖金,如半年奖、季度奖等,应将全部奖金与当月工资、薪金合并,按税法规定缴纳个人所得税。王某当月工资、薪金所得应缴纳个人所得税=(5000+6000-3500)×20%-555=945(元)。

2、ABCD

解析:个人兼职取得的所得,应该以取得收入的全额作为“劳务报酬所得”,按规定计算缴纳个人所得税。

3、B

解析:个人兼职取得的所得,应该以取得收入的全额作为“劳务报酬所得”,按规定计算缴纳个人所得税;在本题中,王某当月提供技术服务应缴纳的个人所得税=(3900+300+200+100+50)×(1-20%)×20%=728(元)。

4、ACD

解析:(1)选项A:对个人购买福利彩票、赈灾彩票、体育彩票,一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,超过1万元的,全额征收个人所得税;

(2)选项B:王某在杂志发表论文取得的稿酬,应按“稿酬所得”缴纳个人所得税,其应纳税额=(2800-800)×20%×(1-30%)=280(元);

(3)选项C:国债和国家发行的金融债券利息,免征个人所得税;

(4)选项D:对境内上市公司股票转让所得暂不征收个人所得税(“暂免征税”范畴)。

相似问题

甲 乙公司均为增值税一般纳税人 适用的增值税税率为17%。2016年9月2日 甲公司向乙公司赊销商品

甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%。2016年9月2日,甲公司向乙公司赊销商品一批,商品标价总额为100万元(不含增值税)。由于成批销

个人保险代理人取得的佣金收入 应视同工资 薪金收入 按照工资 薪金所得项目计缴个人所得税。( )

个人保险代理人取得的佣金收入,应视同工资、薪金收入,按照工资、薪金所得项目计缴个人所得税。( )

现阶段 我国按流动性不同将货币供应量划分为( )个层次。A.2B.3C.4D.5

现阶段,我国按流动性不同将货币供应量划分为( )个层次。A 2B 3C 4D 5

下列各项中 在确认销售收入时影响应收账款入账金额的是( )。A.销项税额B.现金折扣C.应收取的代垫

下列各项中,在确认销售收入时影响应收账款入账金额的是( )。A 销项税额B 现金折扣C 应收取的代垫运杂费D 对外提供劳务收取的款项

下列各项中 应通过“其他货币资金”科目核算的有( )。A.申请信用卡而转存银行的款项B.赊购原材料出

下列各项中,应通过“其他货币资金”科目核算的有( )。A 申请信用卡而转存银行的款项B 赊购原材料出具的商业承兑汇票C 赊销商品取得的银行承兑汇票D 为