中国公民张某为境内甲公司高级管理人员 2016年11月有关收支情况如下:(1)取得基本工资8000元

中国公民张某为境内甲公司高级管理人员,2016年11月有关收支情况如下:

(1)取得基本工资8000元,职务津贴6000元,全年一次性奖金18000元;

(2)出租住房取得租金收入5000元(不含增值税),房屋租赁过程中缴纳的可以税前扣除的相关税费200元;

(3)取得境内A上市公司非限售股股息2000元;该股票于当月转让取得所得20000元。该股票持有期限为10个月;

(4)取得国债利息6000元、保险赔款7000元。

已知:工资、薪金所得,每月减除费用3500元;对个人出租住房取得的所得暂减按10%的税率征收个人所得税,每次收入4000元以上的,减除20%的费用。

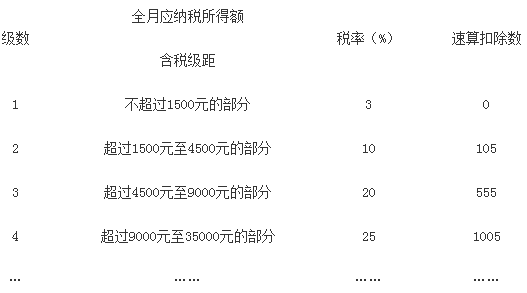

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.张某当月基本工资及职务津贴应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(8000+6000-3500)×25%-1005=1620(元)

B.(8000-3500-105)×10%+(6000-3500-105)×10%=679(元)

C.(8000-3500)×10%-105+(6000-3500)×10%-105=490(元)

D.(8000-3500)×10%-105+6000×20%-555=990(元)

2.张某全年一次性奖金应缴纳个人所得税税额的计算列式中,正确的是( )。

A.18000×25%-1005=3495(元)

B.18000×3%=540(元)

C.(18000-3500)×25%-1005=2620(元)

D.18000×25%=4500(元)

3.张某当月出租住房租金收入应缴纳个人所得税税额的计算列式中,正确的是( )。

A.(5000-200)×(1-20%)×10%=384(元)

B.5000×10%=500(元)

C.(5000-200)×10%=480(元)

D.5000×(1-20%)×10%=400(元)

4.张某的下列收入中,免于或暂不征收个人所得税的是( )。

A.取得境内A上市公司非限售股股息2000元

B.转让境内A上市公司非限售股所得20000元

C.取得国债利息6000元

D.保险赔款7000元

参考解答

499***640

2024-03-17 19:50:58

答案:

1、A

解析:“工资、薪金所得”税目,包括个人因任职或者受雇而取得的工资、薪金、奖金、津贴等各项所得;在本题中,张某取得的职务津贴应与当月基本工资合并,作为一个月的“工资、薪金所得”纳税,张某当月基本工资及职务津贴应缴纳的个人所得税=(8000+6000-3500)×25%-1005=1620(元)。

2、B

解析:全年一次性奖金应单独作为一个月的工资、薪金所得计税,以全年一次性奖金除以12个月得到的商数为基础,确定适用的税率及速算扣除数。18000÷12=1500(元),适用税率3%,以18000元直接乘以3%计税。

3、A

解析:(1)房屋租赁过程中缴纳的相关税费200元,可以在个人所得税前扣除,选项BD错误;

(2)每次(月)收入在4000元以上的,定率减除20%的费用扣除标准,选项C错误。

4、BCD

解析:(1)选项A:个人从公开发行和转让市场取得的上市公司股票而取得的股息红利,持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;

(2)选项B:对境内上市公司股票(非限售股)转让所得,暂不(免)征收个人所得税;

(3)选项C:国债和国家发行的金融债券利息免征个人所得税;

(4)选项D:保险赔款免征个人所得税。

相似问题

作家吴某任职于国内某公司 2015年12月有关收入情况如下:(1)基本工资7200元 全年一次性奖金

作家吴某任职于国内某公司,2015年12月有关收入情况如下:(1)基本工资7200元,全年一次性奖金24000元;(2)小说再版稿酬30000元(该小说于当年2月首次出版,

下列各项目中应计入存货成本的有( )。A.非正常消耗的直接材料B.采购过程中发生的仓储费C.为特定客

下列各项目中应计入存货成本的有( )。A 非正常消耗的直接材料B 采购过程中发生的仓储费C 为特定客户设计产品发生的,可直接确定的设计费D 入库前的挑选整理费用

下列金融资产中 应作为可供出售金融资产核算的是( )。A.企业购入有公开报价但不准备随时出售的A公司

下列金融资产中,应作为可供出售金融资产核算的是( )。A 企业购入有公开报价但不准备随时出售的A公司5%的流通股票B 企业购入有意图和能力持有至到期的公

公司法规定如果股东大会表决方式违反了公司章程 可以( )A.已获半数以上股东认可 该表决不可撤销B.

公司法规定如果股东大会表决方式违反了公司章程,可以( )A 已获半数以上股东认可,该表决不可撤销B 请求法院予以撤销C 修改公司章程

王某设立甲个人独资企业 2016年甲企业出资为王某购买房屋 房屋产权证书上产权人为王某 但该房屋一直

王某设立甲个人独资企业,2016年甲企业出资为王某购买房屋,房屋产权证书上产权人为王某,但该房屋一直用于甲企业生产经营。根据个人所得税法律制度的规