2008年1月1日 A公司经批准新建一条新型产品生产项目 由X Y两个单项工程构成。每个单项工程都是

2008年1月1日,A公司经批准新建一条新型产品生产项目,由X、Y两个单项工程构成。每个单项工程都是根据各道生产工序设计建造的,因此只有每项工程均建造完工后,整个生产项目才能正式运转。A公司将X工程出包给B公司,价款为3 000万元人民币。对于Y工程,由于国内企业在技术上难以承包该建设项目,A公司将该单项工程出包给外国建筑商C公司,价款为700万美元。其他有关资料如下:

(1)A公司为建造X工程于2008年1月1日借入专门借款2 000万元,借款期限为3年,年利率为9%,按年支付利息。

X工程的建造还占用了两笔一般借款:

①甲银行长期借款2 000万元,期限为2006年12月1日至2009年12月1日,年利率为6%,按年支付利息。

②发行公司债券8 000万元,发行日为2006年1月1日,期限为5年,年利率为8%,按年支付利息。

闲置专门借款资金用于固定收益债券短期投资,假定短期投资月收益率为0.5%,收到的款项存入银行。

(2)X工程于2008年1月1日正式开工。由于发生安全事故,该项工程于2008年5月1日至2008年8月31日停工,于2008年9月1日重新开始。

(3)A公司为建造Y工程于2008年7月1日,A公司为该建设项目专门以面值发行美元公司债券1 000万美元,借款期限为3年,年利率5%,到期一次还本付息。除此之外,无其他专门借款。

(4)Y工程于2008年7月1日正式动工。

(5)2008年9月1日,A公司从国外进口需要安装的生产设备用于Y工程,价款总计为400万美元(不考虑关税等相关税费)。

(6)2008年9月10日,A公司将该套进口设备运抵现场,交付C公司安装。

(7)X工程于2009年4月30日建造完工。

(8)2009年6月30日,所有工程完工,A公司向C公司补付剩余工程款。

(9)建造工程资产支出如下:

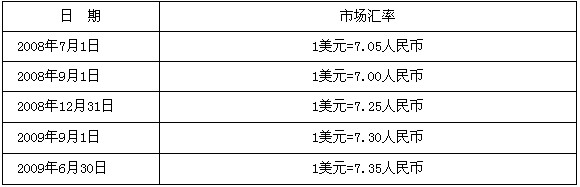

(10)A公司的记账本位币为人民币,外币业务采用外币业务发生时当日的市场汇率折算。相关汇率如下:

假定不考虑一般借款闲置资金利息收入;不考虑与Y工程相关的闲置专门借款的利息收入或投资收益。

要求:

(1)计算X工程2008年利息资本化金额并编制相关会计分录。

(2)计算Y工程2008年利息资本化金额并编制相关会计分录。

(3)编制2008年生产设备的相关会计分录。

(4)计算X工程2009年利息资本化金额并编制相关会计分录。

(5)计算Y工程2009年利息资本化金额并编制相关会计分录。

请帮忙给出正确答案和分析,谢谢!

参考解答

460***452

2023-11-19 09:09:16

正确答案:计算X工程2008年利息资本化金额并编制相关会计分录。 2008年与X工程相关的专门借款利息资本化金额 =2 000×9%×8/12-1 000×0.5%×3-500×0.5%×2=100(万元) 2008年X工程占用的一般借款利息年资本化率 =(2 000×6%+8 000×8%)/(2 000+8 000)×100%=7.6% 2008年一般借款利息资本化金额=200×3/12×7.6%=3.8(万元) X工程2008年借款利息资本化金额=100+3.8=103.8(万元) 账务处理为: 借:在建工程 103.8 财务费用 816.2 银行存款 20(1 000×0.5%×3+500×0.5%×2) 贷:应付利息 940 (2)计算Y工程2008年借款利息资本化金额并编制相关会计分录。 外币债券应计利息=1 000×5%×6/12×7.25=181.25(万元) 外币债券本金及利息汇兑差额=1 000×(7.25-7.05)+25×(7.25-7.25)=200 (万元) 账务处理为: 借:在建工程 381.25(181.25+200) 贷:应付债券 381.25 (3)编制2008年与生产设备的相关会计分录。 借:工程物资 2 800(400×7.00) 贷:银行存款 2 800 借:在建工程 2 800 贷:工程物资 2 800 (4)计算X工程2009年利息资本化金额并编制相关会计分录。 2009年与X工程相关的专门借款利息资本化金额 =2 000×9%×6/12=90(万元) 2009年X工程占用的一般借款利息资本化金额 =(200+500)×6/12×7.6%+300×2/12×7.6%=30.4(万元) 因此X工程2009年利息资本化金额=90+30.4=120.4(万元) 账务处理为: 借:在建工程 120.4 财务费用 349.6 贷:应付利息 470 (5)计算Y工程2009年利息资本化金额并编制相关会计分录。 外币债券应计利息=1 000×5%×6/12×7.35=183.75(万元) 外币债券本金及利息汇兑差额 =1 000×(7.35-7.25)+25×(7.35-7.25)+25×(7.35-7.35)=102.5(万元) 账务处理为: 借:在建工程 286.25(183.75+102.5) 贷:应付债券 286.25

计算X工程2008年利息资本化金额并编制相关会计分录。2008年与X工程相关的专门借款利息资本化金额=2000×9%×8/12-1000×0.5%×3-500×0.5%×2=100(万元)2008年X工程占用的一般借款利息年资本化率=(2000×6%+8000×8%)/(2000+8000)×100%=7.6%2008年一般借款利息资本化金额=200×3/12×7.6%=3.8(万元)X工程2008年借款利息资本化金额=100+3.8=103.8(万元)账务处理为:借:在建工程103.8财务费用816.2银行存款20(1000×0.5%×3+500×0.5%×2)贷:应付利息940(2)计算Y工程2008年借款利息资本化金额并编制相关会计分录。外币债券应计利息=1000×5%×6/12×7.25=181.25(万元)外币债券本金及利息汇兑差额=1000×(7.25-7.05)+25×(7.25-7.25)=200(万元)账务处理为:借:在建工程381.25(181.25+200)贷:应付债券381.25(3)编制2008年与生产设备的相关会计分录。借:工程物资2800(400×7.00)贷:银行存款2800借:在建工程2800贷:工程物资2800(4)计算X工程2009年利息资本化金额并编制相关会计分录。2009年与X工程相关的专门借款利息资本化金额=2000×9%×6/12=90(万元)2009年X工程占用的一般借款利息资本化金额=(200+500)×6/12×7.6%+300×2/12×7.6%=30.4(万元)因此,X工程2009年利息资本化金额=90+30.4=120.4(万元)账务处理为:借:在建工程120.4财务费用349.6贷:应付利息470(5)计算Y工程2009年利息资本化金额并编制相关会计分录。外币债券应计利息=1000×5%×6/12×7.35=183.75(万元)外币债券本金及利息汇兑差额=1000×(7.35-7.25)+25×(7.35-7.25)+25×(7.35-7.35)=102.5(万元)账务处理为:借:在建工程286.25(183.75+102.5)贷:应付债券286.25

相似问题

甲公司于20×7年1月1日动工兴建一幢办公楼 工期为1年 工程采用出包方式 分别于20×7年1月1日

甲公司于20×7年1月1日动工兴建一幢办公楼,工期为1年,工程采用出包方式,分别于20×7年1月1日、7月1日和10月1日支付工程进度款3 000万元、6 000万元

东海股份有限公司(以下简称东海公司)2007~2010年长期股权投资业务的有关资料如下:(1)200

东海股份有限公司(以下简称东海公司)2007~2010年长期股权投资业务的有关资料如下:(1)2007年12月1日,东海公司与申达股份有限公司(以下简称申达公司)签订股

长江股份有限公司(以下简称长江公司) 属于高危行业企业 为增值税一般纳税人 适用的增值税税率为17%

长江股份有限公司(以下简称长江公司),属于高危行业企业,为增值税一般纳税人,适用的增值税税率为17%。2013年确认的利润总额为20000万元,201 3年销售

甲股份有限公司(本题下称甲公司)为增值税一般纳税人 适用的增值税税率为17% 2007年度 甲公司

甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%, 2007年度,甲公司有关业务资料如下: (1)部分账户年初、年末余额或本年

纳税人用降低征税物品成本的办法使税负从新增利润中得到抵补 这种税负转嫁方式是( )。A.混转B.旁转

纳税人用降低征税物品成本的办法使税负从新增利润中得到抵补,这种税负转嫁方式是( )。A 混转B 旁转C 消转D 税收资本化请帮忙给出正确答案和分析,谢谢!