市场上的三种证券可能带来的回报: (1)每种证券的期望收益和标准差是多少? (2)每对证券之间的相

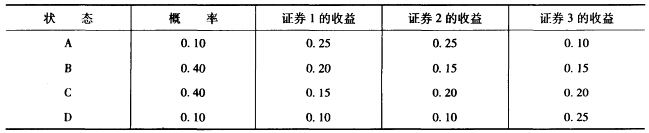

市场上的三种证券可能带来的回报:  (1)每种证券的期望收益和标准差是多少? (2)每对证券之间的相关系数和协方差是多少? (3)将资金一半投资于证券1、另一半投资于证券2的投资组合的期望收益和标准差是多少? (4)将资金一半投资于证券1、另一半投资于证券3的投资组合的期望收益和标准差是多少? (5)将资金一半投资于证券21、另一半投资于证券3的投资组合的期望收益和标准差是多少? (6)你对(1)、(2)、(3)和(4)问题的回答就多元化来说意味着什么?

(1)每种证券的期望收益和标准差是多少? (2)每对证券之间的相关系数和协方差是多少? (3)将资金一半投资于证券1、另一半投资于证券2的投资组合的期望收益和标准差是多少? (4)将资金一半投资于证券1、另一半投资于证券3的投资组合的期望收益和标准差是多少? (5)将资金一半投资于证券21、另一半投资于证券3的投资组合的期望收益和标准差是多少? (6)你对(1)、(2)、(3)和(4)问题的回答就多元化来说意味着什么?

请帮忙给出正确答案和分析,谢谢!

参考解答

459***925

2024-09-15 13:25:56

正确答案:×

(1)①证券1的期望收益、方差和标准差分别为:=0.1×0.25+0.4×0.2+0.4×0.15+0.1×0.1=17.5%σ12=0.1×(0.25—0.175)2+0.4×(0.2—0.175)2+0.4×(0.15—0.175)2+0.1×(0.1—0.175)2=0.00163σ1==4.03%②证券2的期望收益、方差和标准差分别为:=0.1×0.25+0.4×0.15+0.4×0.2+0.1×0.1=17.5%σ22=0.1×(0.25—0.175)2+0.4×(0.15—0.175)2+0.4×(0.2—0.175)2+0.1×(0.1—0.175)2=0.00163σ2==4.03%③证券3的期望收益、方差和标准差分别为:=0.1×0.1+0.4×0.15+0.4×0.2+0.1×0.25=17.5%σ32=0.1×(0.1—0.175)2+0.4×(0.15—0.175)2+0.4×(0.2—0.175)2+0.1×(0.25—0.175)2=0.00163σ3==4.03%(2)根据协方差和相关系数的计算公式,可得:①证券1和证券2的协方差:Cov(1,2)=0.1×(0.25—0.175)×(0.25—0.175)+0.4×(0.2—0.175)×(0.15—0.175)+0.4×(0.15—0.175)×(0.2—0.175)+0.1×(0.1—0.175)×(0.1—0.175)=0.000625相关系数为:ρ1,2=Cov(1,2)/σ1σ2=0.000625/(0.0403×0.0403)=0.3846②证券1和证券3的协方差:Cov(1,3)=0.1×(0.25—0.175)×(0.1—0.175)+0.4×(0.2—0.175)×(0.15—0.175)+0.4×(0.15—0.175)×(0.2—0.175)+0.1×(0.1—0.175)×(0.25—0.175)=一0.001625相关系数为:ρ1,3=Cov(1,3)/σ1σ2=一0.001625/(0.0403×0.0403)=一1③证券2和证券3的协方差:Cov(2,3)=0.1×(0.25—0.175)×(0.1一0.175)+0.4×(0.15—0.175)×(0.15—0.175)+0.4×(0.2—0.175)×(0.2—0.175)+0.1×(0.1一0.175)×(0.25—0.175)=—0.000625相关系数为:ρ2,3=Cov(2,3)/σ1σ3=一0.000625/(0.0403×0.0403)=—0,3846(3)证券1和证券2构成的投资组合的期望收益:=0.5×0.175+0.5×0.175=0.175投资组合的方差:σP2=w1σ12+w2σ22+2w1w2σ1σ2ρ1,2=0.52×0.04032+0.52×0.04032+2×0.5×0.5×0.0403×0.0403×0.3846=0.001125投资组合的标准差:σP==3.35%(4)证券1和证券3构成的投资组合的期望收益:=0.5×0.175+0.5×0.175=0.175投资组合的方差:σP2=w1σ12+w3σ32+2w1w3σ1σ3ρ1,3=0.52×0.04032+0.52×0.04032+2×0.5×0.5×0.0403×0.0403×(一1)=0投资组合的标准差:σP=0(5)证券2和证券3构成的投资组合的期望收益:=0.5×0.175+0.5×0.175=0.175投资组合的方差:σP2=w2σ22+w3σ22+2w2w3σ2σ3ρ2,3=0.52×0.04032+0.52×0.04032+2×0.5×0.5×0.0403×0.0403×(一0.3846)=0.0005投资组合的标准差:σP==0.0224(6)只要两种证券收益率的相关系数小于1,实行多元化总是有利的。在保持每种证券的期望收益率不变的情况下,由负相关证券组成的投资组合,通过多元化,其风险下降的幅度高于由正相关证券组成的证券组合。对于完全负相关的证券,通过赋予各个证券适当的权重,可以把组合的方差将为0。

相似问题

按照资本资产定价原理的说法 可以推出( )。A.若投资组合的β值等于1 表明该组合没有市场风险B.某

按照资本资产定价原理的说法,可以推出( )。A.若投资组合的β值等于1,表明该组合没有市场风险B.某资产的β系数小于零,说明该资产风险小于市场平均风

(上海财大2013)假设甲公司的固定成本占总成本比例高于乙公司的固定成本占总成本比例 且两家公司的周

(上海财大2013)假设甲公司的固定成本占总成本比例高于乙公司的固定成本占总成本比例,且两家公司的周期性和资本结构相似,以下说法正确的是( )。A.甲公

贝塔系数请帮忙给出正确答案和分析 谢谢!

贝塔系数请帮忙给出正确答案和分析,谢谢!

如果一个投资组合包括市场全部股票 则投资者( )。A.只承担市场风险 不承担公司特别风险B.既承担市

如果一个投资组合包括市场全部股票,则投资者( )。A.只承担市场风险,不承担公司特别风险B.既承担市场风险,也承担公司特别风险C.不承担市场风险,也

画图并举例说明现实中投资者如何将无风险证券和风险证券结合起来形成最优投资组合。请帮忙给出正确答案和分

画图并举例说明现实中投资者如何将无风险证券和风险证券结合起来形成最优投资组合。请帮忙给出正确答案和分析,谢谢!