F公司是一家制造类上市公司 公司的部分产品外销欧美 2014年该公司面临市场和成本的巨大压力。公司管

F公司是一家制造类上市公司,公司的部分产品外销欧美,2014年该公司面临市场和成本的巨大压力。公司管理层决定,拟出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:

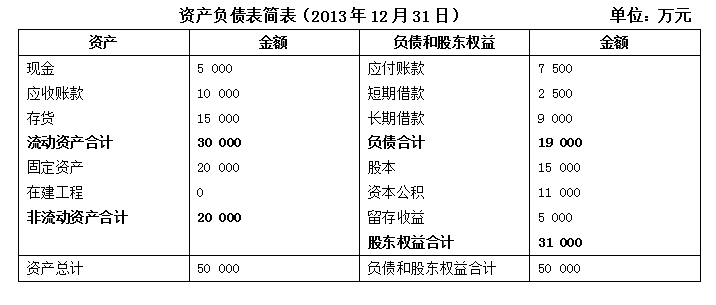

资料一:2013年F公司营业收入37 500万元,净利润为3 000万元。该公司2013年简化的资产负债表如下表所示:

资料二:

(1)预计F公司2014年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。

(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2014年上述比例保持不变。

资料三:债券年利率9%,每年年末付息,该公司适用的企业所得税税率为25%;市场风险系数β为1.5,无风险报酬率为4%,市场投资组合的预期报酬率为16%。

资料四:2014年,F公司拟将丙产品线按固定资产账面净值8 000万元出售,假设2014年全年计提折旧600万元。丙产品线尚可使用年限4年,每年现金净流量分别为:3 000元,4 000元,5 000元,3 500元;

资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15 000万元,其中2014年年初投资10 000万元,2015年年初投资5 000万元,项目建设期为2年,运营期为10年,运营期各年净现金流量均4 000万元。项目终结时可收回净残值750万元。假设基准折现率为10%。

要求:

(1)公司管理层的决策,拟出售丙产品生产线,扩大具有良好前景的丁产品的生产规模是否正确?并说明理由。

(2)运用销售百分比法测算F公司的下列指标:①2014年存货资金需要量;②2014年应付账款需要量。

(3)测算F公司2014年固定资产期末账面净值和在建工程期末余额。

(4)测算F公司2014年留存收益增加额。

(5)进行丁产品生产线投资项目可行性分析:①计算包括项目建设期的静态投资回收期;动态投资回收期;②计算项目净现值;③评价项目投资可行性并说明理由。

(6)计算F公司拟发行债券的资本成本,股权的资本成本,加权平均资本成本。

请帮忙给出正确答案和分析,谢谢!

参考解答

459***962

2024-10-09 11:31:44

正确答案:

(1)丙产品生产线净现值=-8000+3000×0.9091+4000×0.8264+5000×0.7513+3500×0.6830=5424.15(万元)丁项目各年净现金流量:NCF0=-10000万元NCF1=-5000万元NCF2=0NCF3~11=4000万元NCF12=4000+750=4750(万元)丁项目净现值=-10000-5000×(P/F,10%,1)+4000×(P/A,10%.10)×(P/F,10%,2)+750×(P/F,10%,12)=-10000-5000×0.9091+4000×6.1446×0.8264+750×0.3186=6005.04(万元)>丙产品生产线净现值5424.15万元所以,公司管理层的决策,拟出售丙产品生产线,扩大具有良好前景的丁产品的生产规模正确。(2)2014年存货资金需要量=37500×(1-20%)×40%=12000(万元)2014年应付账款需要量=37500×(1-20%)×20%=6000(万元)(3)固定资产账面净值=20000-8000-600=11400(万元)在建工程期末余额=10000万元(4)2014年销售净利率=(3000/37500)×(1-5%)=7.6%2014年留存收益增加额=37500×(1-20%)×7.6%×(1-50%)=1140(万元)(5)①丁项目各年净现金流量:NCF0=-10000万元NCF1=-5000万元NCF2=0NCF3~11=4000万元NCF12=4000+750=4750(万元)包括建设期的静态投资回收期=2+(10000+5000)/4000=5.75(年)包括建设期的动态投资回收期=8+147.9/1696.4=8.09年②项目净现值=-10000-5000×(P/F,10%,1)+4000×(P/A,10%.10)×(P/F,10%,2)+750×(P/F,10%,12)=-10000-5000×0.9091+4000×6.1446×0.8264+750×0.3186=6005.04(万元)③由于项目净现值大于零,包括建设期的静态投资回收期5.75年小于项目计算期的一半12/2=6,包括建设期的动态投资回收期8.09年大于项目计算期的一半12/2=6,但从主要指标净现值去分析,该项目具备财务可行性。(6)债券资本成本=9%×(1-25%)=6.75%股权资本成本=4%+1.5×(16%-4%)=22%加权平均资本成本=6.75%×19000/50000+22%×31000/50000=16.21%

相似问题

甲集团为国有大型钢铁企业 近年来 国内钢铁行业产能过剩 国际铁矿石价格居高不下 产品市场价格不断下跌

甲集团为国有大型钢铁企业,近年来,国内钢铁行业产能过剩,国际铁矿石价格居高不下,产品市场价格不断下跌,企业经济效益持续下滑。(1)为充分利用期货市

A公司和B公司均为境内非国有控股上市公司 A公司主要从事新环保技术开发 股本总数为5000万股 B公

A公司和B公司均为境内非国有控股上市公司,A公司主要从事新环保技术开发,股本总数为5000万股,B公司主要从事原油、天然气勘探,股本总数为7000万股。201

甲公司系在上海证券交易所上市的企业 注册会计师在对甲公司2013年度财务报表进行审计时 关注到甲公司

甲公司系在上海证券交易所上市的企业,注册会计师在对甲公司2013年度财务报表进行审计时,关注到甲公司2013年度下列有关金融工具业务及其会计处理事项:

甲公司 乙公司和丙公司为三家新能源领域的高科技企业 经营同类业务 甲公司为上市公司 乙公司 丙公司为

甲公司、乙公司和丙公司为三家新能源领域的高科技企业,经营同类业务,甲公司为上市公司,乙公司、丙公司为非上市公司。甲公司总部在北京,乙公司总部在

南方职业大学为财政拨款的省属大学 实行国库集中支付制度 设备购置采用财政直接支付的方式。资料一:南方

南方职业大学为财政拨款的省属大学,实行国库集中支付制度,设备购置采用财政直接支付的方式。资料一:南方职业大学临时决定动用学校的预算资金采购一批