运用作业成本管理的分析方法 结合计算结果对两种产品的成本进行比较分析 说明乙公司应采取的措施。某大型

运用作业成本管理的分析方法,结合计算结果对两种产品的成本进行比较分析,说明乙公司应采取的措施。

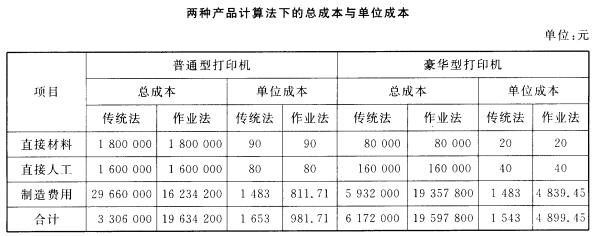

某大型国有集团公司下属的控股两家子公司资料如下: 乙公司常年生产普通型打印机和豪华型打印机两种产品,客户比较稳定。普通型打印机的技术工艺过程比较简单,生产批量较大;豪华型打印机的工艺过程比较复杂,生产批量较小。产品成本按传统的方法计算。两种产品的直接材料全部从外部购入,制作过程为半机械化流水线。传统成本计算和作业成本计算所需的有关资料见表1和表2。  乙公司是一个老牌的打印机生产企业,生产技术比较先进,管理比较完善,成本控制较严,盈利水平也较高,特别是豪华型打印机的产量虽低,但销售利润水平较高。乙公司一直采用传统方法计算产品成本,并采用成本加成定价法(目标售价为产品成本的1 30%)作为定价策略。但是,近年来公司受到几家新的竞争对手的挑战,普通型打印机一再降价,已接近制造成本,但竞争对手的价格更低;而豪华型打印机虽然不断提高价格,但订单依然很多,而且超过其生产能力。乙公司2013年总体利润水平下滑。 丙公司是一个生产和销售电话的小型企业,主要有无绳电话和传真电话两种产品。 丙公司最近开始试行作业成本计算系统,有关资料如下: (1)201 4年年初制定了全年各月的作业成本预算,其中201 4年8月份的预算资料如下: (2)8月4日,该公司承接了甲客户购买500部传真电话和2000部无绳电话的订单,有关的实际作业量如下: (3)8月3 1日,为甲客户加工的产品全部完工。8月份各项作业成本实际发生额如下表所示: 要求:

乙公司是一个老牌的打印机生产企业,生产技术比较先进,管理比较完善,成本控制较严,盈利水平也较高,特别是豪华型打印机的产量虽低,但销售利润水平较高。乙公司一直采用传统方法计算产品成本,并采用成本加成定价法(目标售价为产品成本的1 30%)作为定价策略。但是,近年来公司受到几家新的竞争对手的挑战,普通型打印机一再降价,已接近制造成本,但竞争对手的价格更低;而豪华型打印机虽然不断提高价格,但订单依然很多,而且超过其生产能力。乙公司2013年总体利润水平下滑。 丙公司是一个生产和销售电话的小型企业,主要有无绳电话和传真电话两种产品。 丙公司最近开始试行作业成本计算系统,有关资料如下: (1)201 4年年初制定了全年各月的作业成本预算,其中201 4年8月份的预算资料如下: (2)8月4日,该公司承接了甲客户购买500部传真电话和2000部无绳电话的订单,有关的实际作业量如下: (3)8月3 1日,为甲客户加工的产品全部完工。8月份各项作业成本实际发生额如下表所示: 要求:

请帮忙给出正确答案和分析,谢谢!

参考解答

425***980

2024-10-20 10:16:57

正确答案:运用作业成本管理的分析方法结合计算结果对两种产品的成本进行比较分析说明乙公司应采取的措施。 上述计算结果表明在传统成本法下分摊制造费用根据生产产量进行分配普通型打印机的产量高所以分摊的制造费用数额就高。在作业成本法下制造费用的分摊根据多种作业动因进行分配豪华型打印机的产量虽然不大但生产过程作业难度高.所以按照作业动因进行成本分摊反而分得较多的制造费用。这种分配方法更精细计算出的产品成本更准确更有利于企业作出正确决策。通过计算可以得出传统成本法下普通型打印机的单位成本1 653元豪华型打印机的单位成本1543元单位成本相差不大;但是在作业成本法下普通型打印机的单位成本981.71元豪华型打印机的单位成本4899.45元豪华型打印机的成本远远大于普通型打印机的成本。所以乙公司应采用作业成本法来计算产品成本。

上述计算结果表明在传统成本法下分摊制造费用根据生产产量进行分配普通型打印机的产量高所以分摊的制造费用数额就高。在作业成本法下制造费用的分摊根据多种作业动因进行分配豪华型打印机的产量虽然不大但生产过程作业难度高.所以按照作业动因进行成本分摊反而分得较多的制造费用。这种分配方法更精细计算出的产品成本更准确更有利于企业作出正确决策。通过计算可以得出传统成本法下普通型打印机的单位成本1 653元豪华型打印机的单位成本1543元单位成本相差不大;但是在作业成本法下普通型打印机的单位成本981.71元豪华型打印机的单位成本4899.45元豪华型打印机的成本远远大于普通型打印机的成本。所以乙公司应采用作业成本法来计算产品成本。

运用作业成本管理的分析方法,结合计算结果对两种产品的成本进行比较分析,说明乙公司应采取的措施。上述计算结果表明,在传统成本法下分摊制造费用根据生产产量进行分配,普通型打印机的产量高,所以分摊的制造费用数额就高。在作业成本法下,制造费用的分摊根据多种作业动因进行分配,豪华型打印机的产量虽然不大,但生产过程作业难度高.所以按照作业动因进行成本分摊反而分得较多的制造费用。这种分配方法更精细,计算出的产品成本更准确,更有利于企业作出正确决策。通过计算可以得出,传统成本法下普通型打印机的单位成本1653元,豪华型打印机的单位成本1543元,单位成本相差不大;但是在作业成本法下,普通型打印机的单位成本981.71元,豪华型打印机的单位成本4899.45元,豪华型打印机的成本远远大于普通型打印机的成本。所以乙公司应采用作业成本法来计算产品成本。

相似问题

E公司只产销一种甲产品 甲产品只消耗乙材料。201 3年第4季度按定期预算法编制2014年的企业预算

E公司只产销一种甲产品,甲产品只消耗乙材料。201 3年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下: 资料一:乙材料2014年年初的预计

DL公司准备并购目标企业A公司 有关资料如下: A公司201 3年自由现金流量为10 000万元 预

DL公司准备并购目标企业A公司,有关资料如下: A公司201 3年自由现金流量为10 000万元,预计未来三年增长10%,以后进入稳定增长期,保持固定增长率为

计算F公司拟发行债券的资本成本 股权的资本成本 加权平均资本成本。请帮忙给出正确答案和分析 谢谢!

计算F公司拟发行债券的资本成本、股权的资本成本、加权平均资本成本。请帮忙给出正确答案和分析,谢谢!

评价A B C三个方案的财务可行性。请帮忙给出正确答案和分析 谢谢!

评价A、B、C三个方案的财务可行性。请帮忙给出正确答案和分析,谢谢!

根据丙公司资料计算作业成本的预算分配率。某大型国有集团公司下属的控股两家子公司资料如下: 乙公司常年

根据丙公司资料计算作业成本的预算分配率。某大型国有集团公司下属的控股两家子公司资料如下: 乙公司常年生产普通型打印机和豪华型打印机两种产品,客