中国公民张某为境内甲公司高级管理人员 2015年12月有关收支情况如下:(1)取得基本工资8000元

中国公民张某为境内甲公司高级管理人员,2015年12月有关收支情况如下:(1)取得基本工资8000元,职务津贴6000元,全年一次性奖金18000元。

中国公民张某为境内甲公司高级管理人员,2015年12月有关收支情况如下:2016年初级会计职称考试真题及答案(网友回忆版)

(1)取得基本工资8000元,职务津贴6000元,全年一次性奖金18000元。

(2)出租住房取得租金收入5000元,房屋租赁过程冲缴纳的相关税费200元。

(3)取得境内A上市公司非限售股股息2000元,该股票于当月转让取得所得20000元。该股票持有期限为10个月。

(4)取得国债利息6000元、保险赔款7000元。已知,工资、薪金所得,每月减除费用3500元;对个人出租房住房取得的所得暂减按10%的税率征收个人所得税,每次收入4000元以上的,减除20%的费用。

要求:根据上述材料,不考虑其他因素,分析回答下列小题。

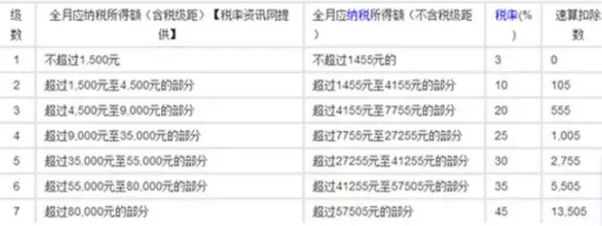

个人所得税税率表:

1.张某当月基本工资及职务津贴应缴纳个人所得税税额的下列计算方式中,正确的是()

A.(8000+6000-3500)*25%-1005=1620元

B.(8000-3500-105)*10%+(6000-3500-105)*10%=679元

C.(8000-3500)*10%-105+(6000-3500)*10%-105=490元

D.(8000-3500)%10%-105+6000*20%-555=990元

2.张某全年一次性奖金应缴纳个人所得税税额的下列计算式中,正确的是()

A.18000*25%-1005=3495元

B.18000*3%=540元

C.(18000-3500)*25%-1005=2620元

D.18000*25%=4500元

3.张某当月出租住房租金收入应缴的个人所得税税额的下列计算方式中,正确的是()

A.(5000-200)*(1-20%)*10%=384元

B.5000*10%=500元

C.(5000-200)*10%=480元

D.5000*(1-20%)*10%=400元

参考解答

420***115

2025-02-08 09:35:44

1.答案:A

张某当月基本工资及职务津贴应缴纳个人所得税税额=(8000+6000-3500)*25%-1005=1620元

2.答案:B

张某全年一次性奖金应缴纳个人所得税税额=18000*3%=540元

3.答案:A

张某当月出租住房租金收入应缴的个人所得税税额=(5000-200)*(1-20%)*10%=384元

相似问题

根据资料 分析回答下列小题。甲制药厂为增值税一般纳税人 主要生产和销售降压药 降糖药及免税药。201

根据资料,分析回答下列小题。甲制药厂为增值税一般纳税人,主要生产和销售降压药,降糖药及免税药。2015年3月有关经济业务如下:甲制药厂为增值税一般纳

判断:已征收车辆购置税的车辆转让 买方是否还要交车辆购置税?此题是否正确?

判断:已征收车辆购置税的车辆转让,买方是否还要交车辆购置税?此题是否正确?

甲公司为增值税一般纳税人 适用的增值税税率为17%。2015年6月9日赊销商品一批 销售数量为200

甲公司为增值税一般纳税人,适用的增值税税率为17%。2015年6月9日赊销商品一批,销售数量为2000件,单价为1000元,出于是成批销售,甲公司给予购货方10%

商业银行发行金融债券应具备的条件包括( )。A.最近三年连续盈利B.风险监管指标符合监管机构的有关规

商业银行发行金融债券应具备的条件包括( )。A 最近三年连续盈利B 风险监管指标符合监管机构的有关规定C 最近三年没有重大违法违规行为D 贷款损失准备计

某企业为增值税一般纳税人 适用的增值税税率为17%。2015年12月初 M产品的在产品数量为2000

某企业为增值税一般纳税人,适用的增值税税率为17%。2015年12月初,M产品的在产品数量为2000件,其成本包括直接材料150万元(原材料随加工进度陆续投入)、